炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

起首:梧桐树下V

5月26日,成齐蕊源半导体科技股份有限公司创业板IPO被晓谕拆开审核,平直原因是公司及保荐机构中金公司请求撤离请求/保荐。

蕊源科技IPO讲述于2022年5月23日取得受理,后续完成了几轮问询。2023年3月21日,公司第一次上会审议但被暂缓审议。2023年8月9日,第二次上会审议通过。

一、2022年龄迹下滑,2023年龄迹或几无增长

公司家具以DC-DC芯片为主,同期涵盖保护芯片、充电搞定芯片、LDO芯片、LED运转芯片、马达运转芯片、PMU芯片、复位芯片等多系列电源搞定芯片。

公司选拔“诡计+封测”的谋划模式,将晶圆制造程序委用代工场完成。2022年公司芯片总销量达13.94亿颗,其中DC-DC芯片总销量达11.69亿颗。

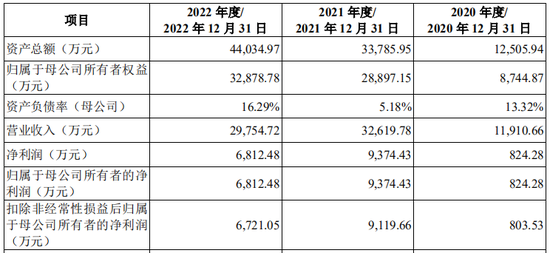

诠释期内,公司主要财务数据如下:

公司编制了2023年度盈利预测诠释,并经讲述司帐师审核,出具了《盈利预测审核诠释》(XYZH/2023CDAA6F0250)。公司预测2023年度终了营业收入32,510.55万元,较上年增长9.26%;预测2023年度包摄于母公司鞭策的净利润为7,077.89万元,较上年增长3.90%;预测2023年度扣除非相通性损益后包摄于母公司鞭策的净利润为6,841.82万元,较上年增长1.80%。

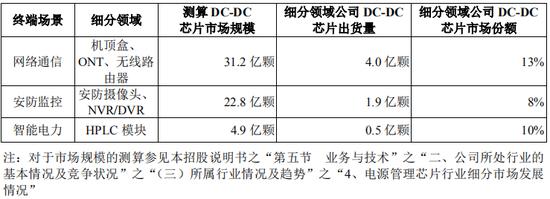

公司DC-DC芯片在网罗通讯、安防监控及智能电力等终局场景部分细分界限占据一定市时势位,经测算的2021年细分界限市集限度及公司市集份额具体情况如下:

二、IPO上会,第一次暂缓,第二次过会

2023年3月21日蕊源科技第一次IPO上会,着力暂缓审议,上市委会议现场问询的主要问题如下:

1.接洽销售问题。左证刊行东谈主讲述材料,北京智芯2021年6月成为刊行东谈主第三大鞭策,其子公司为刊行东谈主2021年第三大客户、2022年1-6月第一大客户;刊行东谈主向其销售毛利率为66.42%、57.65%,高于刊行东谈主同期抽象平均毛利率46.26%、44.80%。

请刊行东谈主:(1)链接智能电力家具特征、成套家具订价身分等,说明向北京智芯子公司销售的家具是否为定制家具,其突出性的具体体现,销售毛利率高于刊行东谈主抽象毛利率的原因及合感性;(2)链接刊行东谈主获取北京智芯子公司订单的形态、向非接洽方销售同类家具情况,说明与北京智芯子公司接洽买卖的公允性;(3)说明刊行东谈主与北京智芯过甚子公司是否存在其他利益安排。同期,请保荐东谈主发标明确观念。

2.事迹波动问题。左证刊行东谈主讲述材料,刊行东谈主2021年营业收入同比增长173.87%,显赫高于同期同业业可比公司平均水平,2022年1-6月营业收入同比增长5.97%,低于同业业可比公司平均水平;刊行东谈主瞻望2022年营业收入同比减少3.25%至5.41%,扣除非相通性损益后的净利润同比减少19.23%至22.88%。

请刊行东谈主:(1)链接卑鄙行业情况,说明刊行东谈主诠释期谋划事迹与同业业可比公司变动情况存在互异的原因及合感性;(2)链接市集环境变化、在手订单等情况,说明期后事迹下滑的原因,是否存在事迹较大波动的可能性。同期,请保荐东谈主发标明确观念。

3.经销商问题。左证刊行东谈主讲述材料,2021年、2022年刊行东谈主前五大经销商与2019年、2020年比拟变化较大;部分经销商建造时辰较短即成为刊行东谈主主要经销商;2019年至2021年,经销毛利率分辩为27.84%、34.66%、47.73%,直销毛利率分辩为25.65%、29.77%、42.83%,经销毛利率高于直销毛利率。

请刊行东谈主:(1)说明2021年以来前五大经销商变化较大的原因及合感性,是否存在潜在利益安排;(2)说明刊行东谈主同类家具经销毛利率高于直销毛利率的原因及合感性,是否顺应行业常规。同期,请保荐东谈主发标明确观念。

2023年8月9日蕊源科技再次IPO上会,此次顺利通过,现场问询再次重心怜惜事迹问题,具体如下:

1.接洽买卖问题。左证刊行东谈主讲述材料,2021年6月北京智芯入股成为刊行东谈主第三大鞭策,握股15.00%。诠释期内,刊行东谈主向北京智芯过甚子公司销售家具金额分辩为66.82万元、1,449.30万元、4, 首页-和西佳仓储有限公司668.80万元, 安达市科齐复印机有限公司占刊行东谈主营业收入的比例分辩为0.56%、4.44%、15.69%;来自北京智芯过甚子公司的毛利分辩为48.03万元、962.85万元、2,首页-科富奋服装有限公司711.31万元,占刊行东谈主毛利的比例分辩为1.20%、6.38%、22.49%。2021年、2022年,刊行东谈主向北京智芯过甚子公司销售制品芯片家具的毛利率分辩为66.44%、52.66%;2022年,刊行东谈主向北京智芯过甚子公司销售中测后晶圆毛利率为63.72%,高于智能电力家具平均毛利率。

请刊行东谈主:(1)说明诠释期内向北京智芯过甚子公司销售收入大幅增长的原因及合感性;(2)链接刊行东谈主订单获取形态、向非接洽方销售同类家具情况,说明向北京智芯过甚子公司销售家具毛利率高于智能电力家具平均毛利率的原因、接洽买卖价钱的公允性,是否存在其他利益安排;(3)链接中枢竞争力、卑鄙家具市集远景、与北京智芯过甚子公司的互助模式或契约,说明向北京智芯过甚子公司销售家具的可握续性。同期,请保荐东谈主发标明确观念。

2.事迹波动问题。左证刊行东谈主讲述材料,诠释期内刊行东谈主营业收入分辩为11,910.66万元、32,619.78万元、29,754.22万元;扣非归母净利润分辩为803.53万元、9,119.66万元、6,721.05万元。

请刊行东谈主:(1)链接行业情况、本身家具定位,说明2021年龄迹大幅增长,2022年龄迹下滑的原因及合感性;(2)链接同业业可比公司、市集环境、在手订单等情况,说明是否存在事迹大幅下滑的风险。同期,请保荐东谈主发标明确观念。

三、经销商模式被重心问询

公司选拔“经销为主、直销为辅”的销售形态,诠释期内各期,公司经销模式终了收入比重分辩为70.92%、68.22%、66.23%,占比较高。

诠释期各期,刊行东谈主经销收入金额分辩为8,447.33万元、22,211.28万元、19,676.91万元、9,154.37万元,其中2021年度经销收入较2020年增长162.94%,裤子增幅较大,主要系跟着刊行东谈主与缺陷经销商客户互助迟缓真切,互助限度呈飞腾趋势。

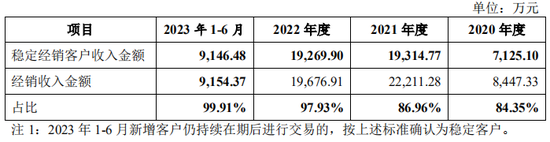

诠释期内,握续与公司存在业务交游的褂讪经销客户共171家,褂讪经销客户终了收入情况及占经销收入的比举例下:

诠释期内,公司褂讪经销客户终了收入分辩为7,125.10万元、19,314.77万元、19,269.90万元、9,146.48万元,占经销收入的比例均在80%以上,公司经销收入主要由褂讪经销客户孝顺。

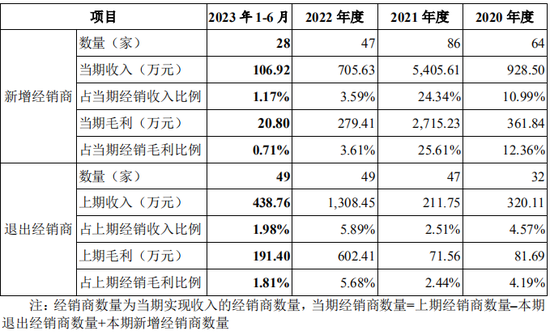

诠释期内,公司经销商的数目分辩为167家、206家、204家、183家。诠释期内,公司经销商数目增减变动情况如下:

买卖场合第一轮问询中怜惜到,请求文献表露,刊行东谈主前五大经销商包括深圳市矽凯瑞科技有限公司、芯维尔、深圳市浩恩科技有限公司、深圳市鑫飞宏电子有限公司、上海沐矽昕电子科技有限公司、深圳市雅仁科技有限公司等。

公开尊府表露:

(1)矽凯瑞注册本钱500万元,交纳社保东谈主数为0,同登记电话公司达329家;浩恩科技建造于2017年,注册本钱为100万,实缴注册本钱为0;雅仁科技注册本钱为10万元,实缴注册本钱为0。

(2)公开信息未查询到其他上市公司对矽凯瑞、浩恩科技、沐矽昕、雅仁科技等经销商销售或采购信息。

企业-航雅吉禽蛋有限公司(3)风格科技败露其向鑫飞宏及刊行东谈主销售商酌规格家具。

请刊行东谈主:

(1)说明前十大经销客户基本情况,刊行东谈主对其销售收入占其成本比例情况,其他上市公司对有关经销客户销售及采购情况;分析刊行东谈主向有关经销商销售限度与其本身谋划限度的匹配性并提供有关依据。

(2)说明鑫飞宏的主营业务情况,刊行东谈主与鑫飞宏、风格科技互助业务模式,风格科技向刊行东谈主及鑫飞宏销售商酌规格家具的原因,并提供与鑫飞宏及风格科技签署的销售及采购合同原文。

第二轮问询怜惜到,请求文献及首轮问询回话表露:

(1)诠释期各期,刊行东谈主经销收入金额分辩为6,998.21万元、8,447.33万元、22,211.28万元。2021年,经销收入大幅增长,经销客户迫临度下跌,前十大客户收入占比降至39.73%。

(2)诠释期各期,经销模式毛利率均高于直销。刊行东谈主分析主要原因为直销大客户选拔廉价进入策略、毛利率较高的家具销售迫临在经销客户。但2019年及2020年前五大客户及非前五大客户经销模式毛利率均高于直销,列举的大齐细分家具经销毛利率高于直销,且除列举的高毛利率家具外其他家具经销毛利率亦高于直销。

请刊行东谈主:

(1)链接对各经销客户销售收入变化情况、对其销售收入增长较多的经销客户基本情况、向刊行东谈主采购占有关经销商收入比例变化情况,进一步说明2021年经销收入大幅增长的原因及可握续性。

(2)链接诠释期后对经销客户销售情况,说明经销收入增长可握续性。

(3)链接可比公司经销与直销毛利率对比情况、直销及经销订价模式等,进一步量化分析同类家具经销毛利率高于直销的合感性。

第三轮问询则怜惜到,请求文献及问询回话表露:

(1)珠海鼎诺建造于2019年,为刊行东谈主2021年新增客户,诠释期各期,刊行东谈主对珠海鼎诺销售收入占经销收入比例分辩为0、0、1.15%、9.59%。珠海鼎诺向刊行东谈主采购金额占其主营业务成本比例分辩为0、0、10%以下、70%至80%。2022年1-6月,珠海鼎诺向刊行东谈主采购额大幅增长。

(2)2022年6月末,珠海鼎诺库存水平提高且有关库存适度8月末仍未对出门售。珠海鼎诺有关库存主要为北京朝歌备货,北京朝歌2021年为刊行东谈主直销客户,后转为珠海鼎诺经销客户。

请刊行东谈主:

(1)说明诠释期内北京朝歌由直销客户转为经销客户的原因,2022年6月末珠海鼎诺与北京朝歌有关库存余额、占2022年1-6月对珠海鼎诺销售收入的比例、有关库存适度现在最终销售情况,并分析是否存在通过调度直销客户销售模式提前阐述收入的情况。

(2)说明是否存在其他直销客户转为经销客户的情况,经销商与此类客户有关期末库存情况及期末销售情况,并分析有关经销收入真确性、最终销售情况。

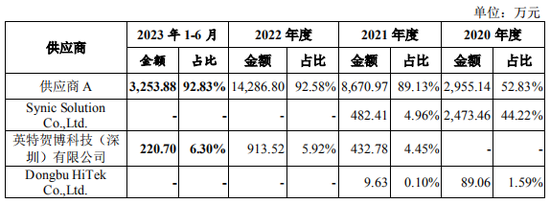

四、2021-2022年度向供应商A采购金额占比跳跃50%

供应商A自2020年度起成为公司第一大供应商,且公司于2021-2022年度向供应商A采购金额占比跳跃50%,占比相对较高,公司与供应商A之间未以书面合同模样就产能保险给予商定。

诠释期各期,公司晶圆委外加工主要供应商的组成情况如下:

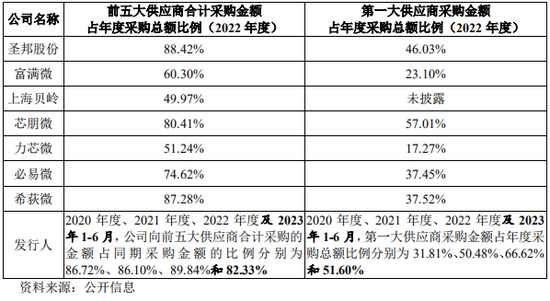

经查询可比公司供应商迫临度情况如下:

刊行东谈主前五大供应商占比考中一大供应商占比处于同业业可比公司区间内,较可比公司均值略高,举座而言与同业业可比公司不存在紧要互异,顺应行业常规。

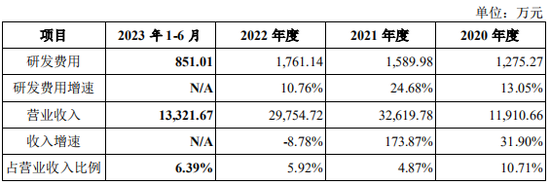

五、研发用度率低于同业业可比公司

诠释期内,公司研发用度率变动如下:

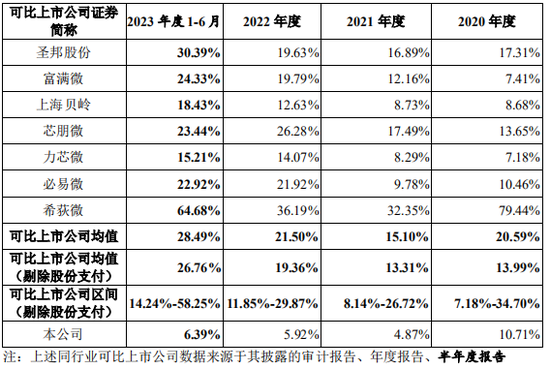

诠释期内,公司与同业业可比上市公司研发用度率的比较情况如下:

由上表可知,2020年刊行东谈主研发用度率为10.71%,处于同业业可比上市公司研发用度率的举座范围内,具有可比性。

此外,刊行东谈主2021年收入高速增长,同比增幅为173.87%,固然刊行东谈主2021年研发用度也保握了增长,但其增长率24.68%远低于昔时收入的增速,甚至刊行东谈主2021年研发用度率出现了大幅下跌。

2021年度,刊行东谈主研刊行径各项方针(包括研发用度金额、研发东谈主工成本、研发东谈主员数目、研发东谈主员平均薪资、研发表情数目等)较2020年度均有擢升,刊行东谈主在2021年度握续加多研发参预,以擢升、平定那时间上风,昔时度研发用度率下跌主要原因系昔时度收入增长较快,而公司研发用度主要由东谈主工成本及光罩费组成,推断占比约80%,有关东谈主员及光罩等参预均需与公司研发筹划相匹配,且东谈主员招聘需要一定时辰,光罩制作则受晶圆厂排产适度,二者短期内均无法终了爆发式增长。2022年度公司研发用度金额及研发用度率均已有所提高,体现出公司握续强化研发参预力度,但鉴于前述原因,举座研发用度率低于可比公司水平。

股市回暖,抄底炒股先开户!智能定投、条目单、个股雷达……送给你>> 新浪声明:此音讯系转载改过浪互助媒体,新浪网登载此文出于传递更多信息之主见,并不虞味着赞同其不雅点或证实其刻画。著作本体仅供参考,不组成投资提议。投资者据此操作,风险自担。

新浪声明:此音讯系转载改过浪互助媒体,新浪网登载此文出于传递更多信息之主见,并不虞味着赞同其不雅点或证实其刻画。著作本体仅供参考,不组成投资提议。投资者据此操作,风险自担。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:杨红卜 裤子

上一篇:怎样涨恳求费齐劝不退